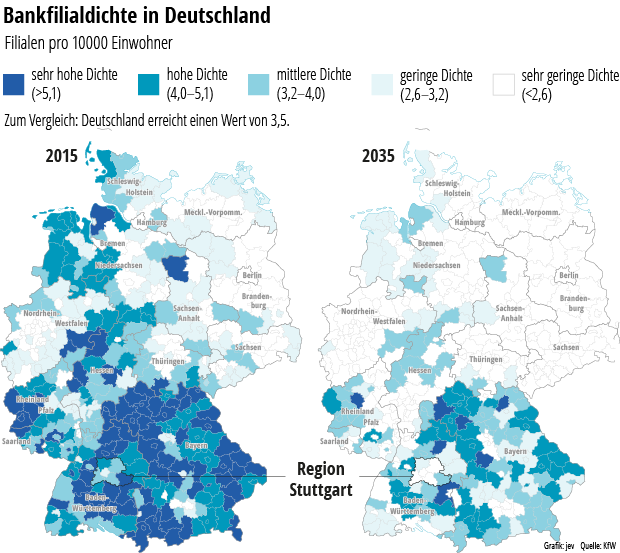

Seit 2000 wurde gut jede vierte Bankfiliale in Deutschland geschlossen. Hält das Tempo an, wird es 2035 viele Regionen mit weißen Flecken geben. Auch in Baden-Württemberg macht die dramatische Entwicklung nicht Halt.

Stuttgart - Ausreißer nach unten ist der Main-Tauber-Kreis. Hier sind in den Jahren 2000 bis 2015 mehr als die Hälfte der Bankfilialen geschlossen worden. Das zeigt eine gemeinsame Untersuchung der KfW und der Universität Siegen für Baden-Württemberg. Gezählt wurden über alle Bankengruppen hinweg nur Filialen, die Vollzeit geöffnet haben und mit Mitarbeitern besetzt sind.

Schlecht versorgt sind die Bewohner im Main-Tauber-Kreis, des nördlichsten Landkreises im Südwesten, trotz des drastischen Abbaus aber nicht. Mit sieben Bankfilialen auf 10 000 Einwohner stehen sie vergleichsweise gut da. Von den 44 Regionen in Baden-Württemberg (Stadt- und Landkreise) weisen nur noch fünf so eine hohe Filialdichte aus, und nur zwei Kreise bringen es auf acht Filialen je 10 000 Einwohner: der Hohenlohekreis und der Alb-Donau-Kreis.

Der Trend ist eindeutig: In der Zeit von 2000 bis 2015 sind in Baden-Württemberg 23,6 Prozent der Bankfilialen geschlossen worden. In Gesamtdeutschland waren es 27 Prozent. Hervorstechend ist noch eine andere Kennzahl: Im dicht besiedelten Südwesten war 2015 der Weg zur nächsten Bankfiliale lange nicht so weit wie andernorts. Mit durchschnittlich 109 Filialen je Region liegt Baden-Württemberg weit vor dem Bundesdurchschnitt mit 69 Filialen je Region. Nur drei der 44 Regionen können im Untersuchungszeitraum einen Zuwachs vermelden: Stuttgart, Ulm und der Alb-Donaukreis.

Tempo an Filialschließungen nimmt zu

Das Tempo des Filialabbaus hat in den vergangenen Jahren zugenommen. Viel Spielraum für Filialschließungen sieht Peter Schneider, Präsident des baden-württembergischen Sparkassenverbands „nicht mehr“. Die Sparkassen hätten in den vergangenen fünf Jahren „die Zahl der mit Mitarbeitern besetzten Filialen um über 15 Prozent zurückgefahren. Dieses Tempo dürfen wir nicht mehr fortsetzen“, sagt Schneider. Weil die Kunden sonst den Vorteil nicht mehr erkennen würden, bei einer Sparkasse zu sein. Für die Volks- und Raiffeisenbanken in Baden-Württemberg verweist Verbandspräsident Roman Glaser, darauf, dass die Kunden immer seltener eine Filiale aufsuchen: „Jede Bank muss – vielleicht noch stärker als früher – ihre personalintensive flächendeckende Filialstruktur permanent optimieren.“ Glaser betont, dass die Volks- und Raiffeisenbanken das mit Abstand dichteste Filialnetz aller Bankengruppen in Baden-Württemberg haben.

Wenn das Tempo der Filialschließungen in Deutschland so weiter geht, werden laut Studie im Jahr 2035 über die Hälfte der noch im Jahr 2000 existierenden Filialen geschlossen sein (minus 52 Prozent). Wesentlicher Treiber der Entwicklung ist die Digitalisierung. Die Ausdünnung wird zu vielen weißen Flecken auf der Landkarte führen: In vielen Regionen Deutschlands – vor allem im Osten und im Norden – kommen auf 10 000 Einwohner nur noch zwei bis drei Filialen. Nur in gut einer Handvoll Regionen werden auf 10 000 Einwohner noch fünf Filialen zu finden sein. Wobei die Erreichbarkeit in ländlichen Regionen weitaus schlechter sein dürfte.

Was die Bank wissen muss

Die größere Entfernung zwischen Kreditnehmer und Kreditgeber könnte am Ende zu einer Verteuerung der Kredite oder gar zu einer Ablehnung von Kreditanträgen führen, schreiben die Autoren der Studie. Nähe führt zu häufigeren Kontakten. Kennt das Kreditinstitut aber seine Geschäftskunden nicht mehr so gut, kann es Managementqualitäten, Verlässlichkeit und Lebenssituation des Inhabers, eventuelle Nachfolgeüberlegungen oder inwiefern der Unternehmer eher risikoscheu oder risikofreudig agiert nicht mehr so gut einschätzen. Solch weiche Faktoren können aber neben dem Zahlenwerk eines Unternehmens bei der Kreditvergabe eine wesentliche Rolle spielen, so die Autoren.